1. CARACTERISTIQUES DE l’ECHANTILLON

- 1.1- Les caractéristiques structurelles

L’enquête a été réalisée selon la méthode des quotas. Afin de s’approcher le plus possible de la population de référence des PME bretonnes, les caractéristiques structurelles citées ci-dessous constituaient les critères de représentativité. Les pourcentages correspondent donc à des valeurs observées sur le terrain, très proches des objectifs initiaux.

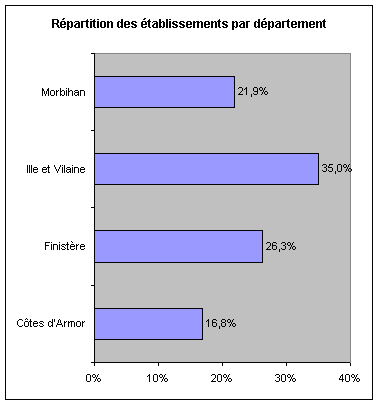

– La localisation de l’établissement

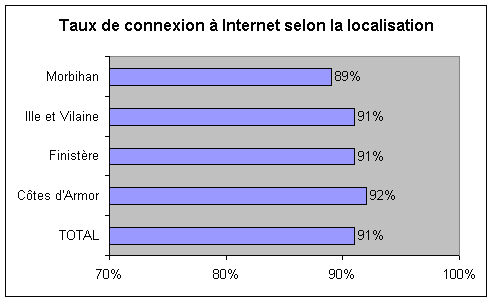

Sur les 2564 établissements interrogés, 858 étaient implantés en Ille et Vilaine, 681 en Finistère, 595 en Morbihan et 430 en Côtes d’Armor.

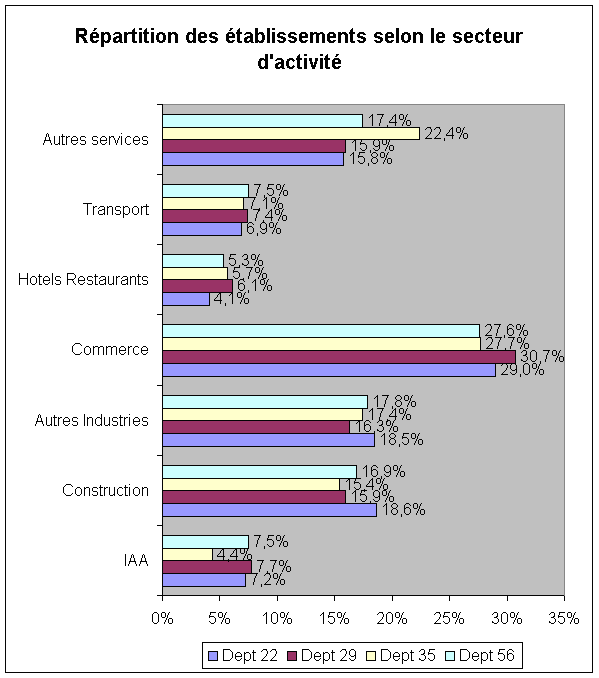

– Le secteur d’activité en 7 catégories selon le département

C’est dans l’industrie qu’on dénombre le plus d’établissements avec une part de 43%. Ensuite viennent le Commerce avec 29% et les Services avec 28%. La répartition par secteur et département est la suivante :

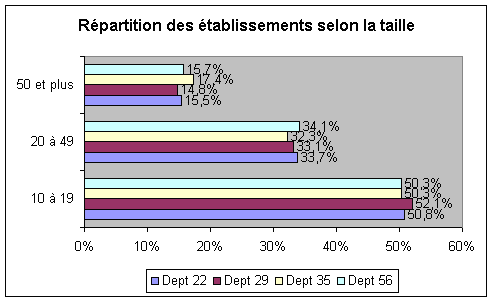

– La taille de l’établissement selon le département

Bien sûr la majorité des établissements sont de petite taille, de 10 à 19 salariés.

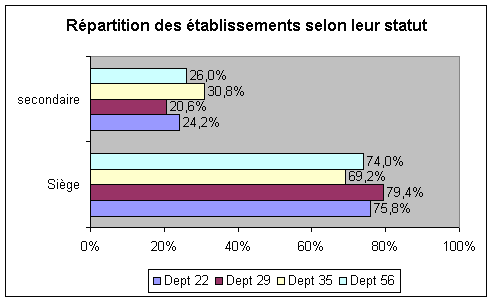

– Le statut de l’établissement

Un peu plus de 3 établissements sur 4 sont des sièges.

- 1.2- Les variables descriptives de marché

– 5% des établissements ayant répondu ont une part à l’export supérieure ou égale à 10% de leur chiffre d’affaires.

– 45% appartiennent à un groupe. 8% sont des têtes de groupe ou holdings.

– 9% appartiennent à un réseau : enseignes, franchises, groupements de coopératives...

– Parmi les 92% de l’échantillon qui décrivent leurs fournisseurs, 70% n’ont pas de fournisseur principal et 21% ont un fournisseur qui représente 30% et plus de leurs achats (29% si on descend à 10% des achats).

– Parmi les 97% de l’échantillon qui décrivent leurs clients, 83% n’ont pas de client principal et 6% ont un client qui représente 30% et plus de leur chiffre d’affaires (13% si on descend à 10% du CA).

|

Clientèle principale |

Clientèle |

| Grandes entreprises |

37% |

52% |

2. ÉQUIPEMENT

La diffusion des technologies est plutôt lente dans les PME bretonnes : plus lente que dans les grandes entreprises, en général les premières équipées en nouvelles technologies, et aussi légèrement plus lente que la moyenne des PME françaises (cf. annexe). Certes ceci est dû à des obstacles financiers mais aussi à des freins culturels liés notamment au nouveau mode d’organisation.

Les résultats en marge concernant les équipements en ordinateurs, accès à Internet... apportent des indications sur le niveau d’équipement. Une fois déclinés selon les variables clés énoncées ci-dessus ils se révèlent de véritables explications. Les fortes hétérogénéités sont souvent imputables d’une part aux variables structurelles (taille, activité, statut...) et d’autre part au rôle de l’établissement dans son environnement.

- 2.1- Ordinateurs et mise en réseau

Une informatisation encore incomplète

Sur les 2564 établissements ayant répondu à l’enquête, seulement 18 n’ont pas d’ordinateur. On note aussi que 4% ne possèdent qu’un seul ordinateur.

Plus de 9 établissements sur 10 équipés d’ordinateurs ont opté pour la mise en réseau. Pour 87% d’entre eux cette dernière est complète, tous les ordinateurs y sont connectés.

Même si le taux d’informatisation observé est élevé (99%), il ne représente qu’un indicateur partiel de l’informatisation. On assiste aussi à une fracture numérique au sein de l’entreprise, les emplois ne sont pas tous impactés par les TIC.

En effet, les établissements n’équipent pas pour autant TOUS leurs salariés d’un ordinateur. En même temps, il est normal que certains types de salariés ne soient pas informatisés (chaîne de production, bâtiment,...)

Mais même si dans de nombreux métiers l’usage d’un ordinateur est courant, certaines catégories de personnel n’y ont toujours pas accès. On note par exemple que pour les établissements disposant de personnel commercial, la part moyenne d’équipement de cette catégorie de personnel est de 87% tandis qu’elle n’atteint que les 59% tous personnels confondus. On pourrait penser être plus proche des 100%. En même temps, dans une boutique par exemple, il n’est pas toujours nécessaire de se promener avec un ordinateur.

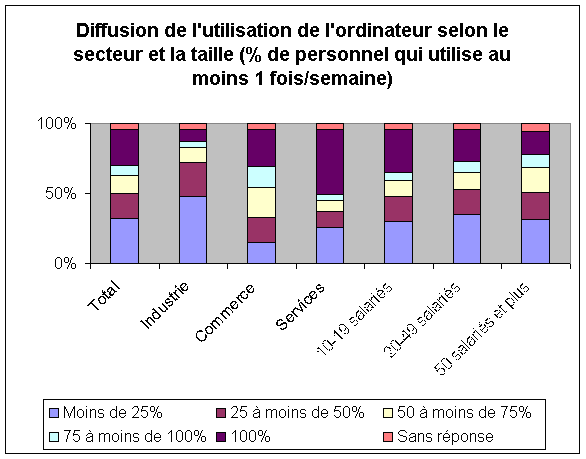

Globalement, un tiers des établissements informatisés ont déclaré que la part des personnes travaillant dans l’établissement et utilisant (au moins une fois par semaine) un ordinateur est située entre 1 et 24%. À l’opposé, un quart indique 100% du personnel équipé, un tiers plus de 75% du personnel équipé.

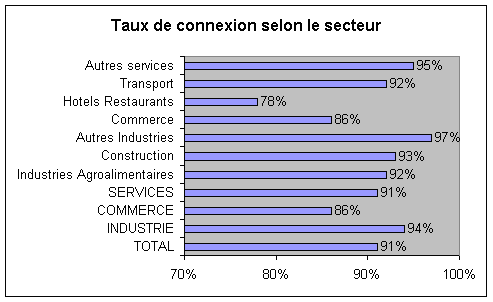

Le taux d’équipement n’est pas très lié à la taille de l’établissement, les disparités s’observant plutôt au niveau du secteur. On note ainsi pour l’Industrie un taux d’équipement moyen du personnel (toujours % de personnel utilisant au moins une fois par semaine un ordinateur) de 33% alors qu’il atteint les 62% pour le Commerce et 65% pour les Services. Au sein de l’Industrie, c’est le secteur de la Construction qui a le taux le plus faible (22%), 37% pour les Industries Agro-Alimentaires et 42% pour les autres industries. Au sein des Services, on obtient 34% pour les Hôtels-Restaurants, 36% pour les Transports et 82% pour les autres Services.

Une intégration réelle mais prudente.

91% des établissements de 10 salariés et plus sont connectés à Internet, taux mesuré très proche de celui communiqué de 93% pour l’enquête annuelle de BNP Paribas auprès de 91500 PME-PMI de 6 à 200 salariés interrogées en décembre 2005. Pourtant cette enquête annonce que les « irréductibles restent irréductibles » du fait de la stagnation du taux depuis la quatrième année consécutive. De notre côté sur notre échantillon, il est vrai assez différent structurellement, on note que 18% des établissements non équipés actuellement annoncnet avoir l’intention de se connecter dans les 12 prochains mois.

Néanmoins, ce fort taux de connexion ne représente qu’un indicateur partiel de l’intégration d’Internet par les établissements. Pour tenter d’évaluer une appropriation plus réelle, on peut mesurer la proportion d’employés l’utilisant. La logique de mise à disposition d’Internet sur l’ensemble des postes / employés de l’entreprise n’est une réalité que pour 15%.

Des disparités selon les établissements

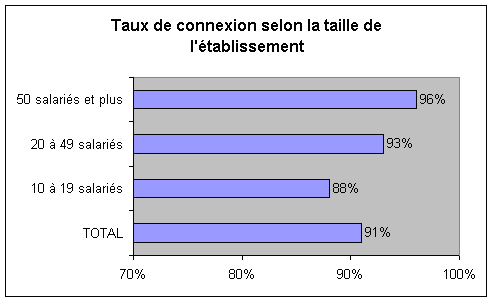

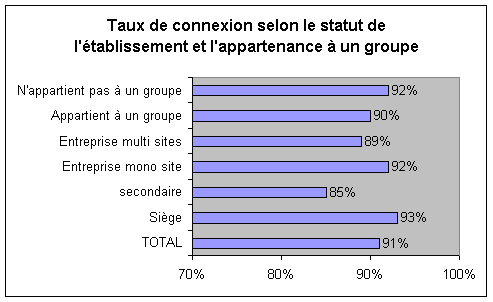

Les disparités dans les taux de connexion sont tout aussi bien sectorielles que selon la taille. Les établissements ne disposant pas d’un accès à Internet se situent parmi les établissements (et même les entreprises) de plus petites tailles et dans le commerce. On note aussi que les établissements secondaires sont moins bien équipés.

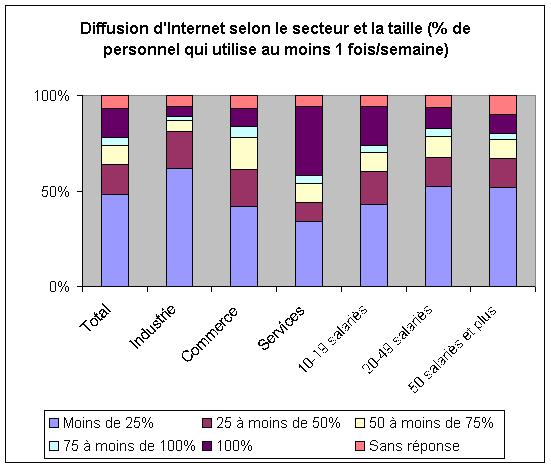

On a vu plus haut que la part moyenne de personnel (tous personnels confondus) utilisant un ordinateur au moins une fois par semaine est de 50%, concernant Internet elle n’est plus que de 36%.

Le choix d’une connexion permanente

79% des établissements sont connectés à Internet de façon permanente (ADSL / SDSL, Câble , Ligne spécialisée ou louée), soit 87% des établissements connectés à Internet. À lui tout seul le type XDSL (ADSL ou SDSL) représente 82% des connexions à Internet. Le bas débit n’est plus guère rencontré que sur les lieux où il n’est pas encore possible de se connecter par ADSL, si les établissements n’ont pas opté pour une autre solution permanente, ou dans les rares établissements qui ne voient pas la nécessité de changer de mode. 10% déclarent ne pas pouvoir se connecter à Internet par ADSL.

Le tableau suivant donne les taux de connexion permanente aussi bien sur la base du total des établissements que sur celle des établissements connectés. Cette dernière base est plus intéressante car elle permet de gommer les disparités déjà entrevues au niveau de la connexion à Internet. Ainsi, les seules disparités significatives sont liées à la localisation de l’établissement.

|

exprimé sur le total des établissements |

exprimé sur les établissements connectés à Internet |

| Autres Industries |

83% |

86% |

| Hôtels Restaurants |

68% |

87% |

| 50 salariés et plus |

86% |

89% |

| 50 salariés et plus |

84% |

89% |

Des besoins divers au niveau du débit

La vitesse de la connexion est toute aussi importante que la permanence de la connexion, en particulier pour certains usages d’Internet. Le rapport haut débit (ou plutôt connexion permanente) / bas débit s’est inversé avec le développement de l’ADSL. La possibilité de pourvoir en débit supérieur devient même un véritable enjeu d’aménagement du territoire.

Les besoins de notre cible, établissements de 10 salariés et plus de l’industrie, du commerce et des services, recouvrent une importante diversité de réalités et d’enjeux en termes de compétitivité numérique. L’exigence en connexion à un réseau en « haut débit » n’est en effet logiquement pas la même selon que l’on est sous-traitant industriel, fournisseur pour la grande distribution, exportateur de produits à valeur ajoutée, concurrencé par des importations à bas prix ou commerçant sur un marché de proximité...

La segmentation proposée ci-après, reprise dans le « guide méthodologique de la diffusion des TIC dans la PME » du MINEFI, concerne plus globalement l’ensemble des usages TIC internes et externes à l’entreprise, mais vise le même objectif : préciser les enjeux des différents types de PME en matière d’appropriation de ces technologies.

Pour notre échantillon breton, le tableau suivant donnant les pourcentages de pénétration du débit supérieur ou égal à 2 mégabits par seconde parmi certains types d’établissements reflète l’expression de ces différents besoins.

| Ont déclaré une part à l’export >=10% |

31% |

| Ont des clients à l’étranger |

28% |

| Ont des fournisseurs à l’étranger |

20% |

| Effectif de 50 salariés et plus |

21% |

| Appartenance à un groupe |

17% |

En faits, et même en chiffres, 59% des établissements connectés n’ont pas l’intention de s’équiper d’ici les 12 prochains mois d’une connexion plus performante. En bémol, ce taux chute à 47% si on tient compte des 12% inclus déjà équipés en débit supérieur. À l’opposé, 17% le souhaiteraient (dont 5% qui déclarent la possibilité non disponible ou trop chère).

Autres caractéristiques des accès à Internet

Un tiers des établissements équipés déclarent l’être depuis 5 ans et plus, le second tiers depuis 3 à 5 ans et le dernier depuis moins de 3 ans.

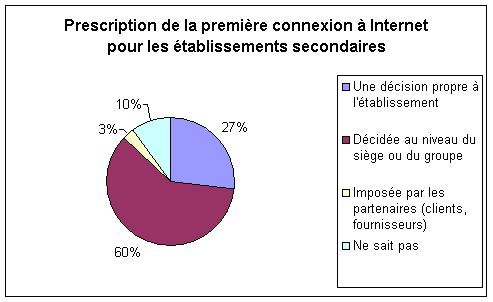

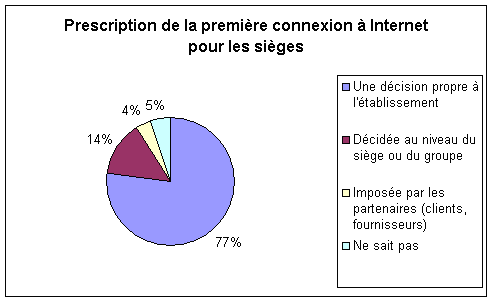

Les deux camemberts suivants détaillent la part de prescription lors de la première connexion à Internet. Les partenaires extérieurs y jouent un rôle mais faible alors que les sièges font souvent le choix d’équipement pour les établissements secondaires.

- 2.3- Solutions informatiques

De nombreux progiciels

En dehors de la classique suite bureautique comprenant traitement de texte et tableur, les ordinateurs utilisés sont équipés de nombreuses solutions informatiques.

|

taux de pénétration parmi les établissements informatisés |

| Suite bureautique (traitement de texte, tableur) |

95% |

| Logiciels de gestion comptable ou financière |

76% |

| Logiciels de gestion de paye et RH |

59% |

| Logiciels de gestion commerciale |

58% |

| Logiciels métiers spécifiques |

58% |

| Logiciels de gestion de la production |

37% |

| Logiciels décisionnels, d’analyse de données (datamining, datawarehouse) |

21% |

| Logiciels de travail collaboratif, partage d’info à distance (groupware) |

18% |

| Logiciels de définition et de suivi des processus |

11% |

Les autres progiciels rencontrés peuvent appartenir à des domaines très divers, tels, par exemple, l’administration et les finances, les achats, la production, la commercialisation.

Les plus connus étant :

– les CRM - Customer Relationship Management (en français : GRC pour Gestion de la Relation Client) - qui regroupent toutes les fonctions permettant d’intégrer les clients dans le système d’information de l’entreprise

– les SCM - Supply Chain Management (en français : GCL pour Gestion de la Chaîne Logistique) - qui regroupent toutes les fonctions permettant d’intégrer les fournisseurs et la logistique au système d’information de l’entreprise

– les HRM - Human Resource Management (en français : GRH pour Gestion des Ressources Humaines)

– les PDM - Product Data Management (en français : SGDT pour Système de Gestion de Données Techniques), fonctions d’aide au stockage et à la gestion des données techniques, surtout utilisés par les bureaux d’études.

On peut aussi constater que les différents progiciels possédés sont soit totalement indépendants, soit interfacés entre eux (ainsi qu’avec des applications spécifiques) , soit complètement intégrés comme dans un PGI. En effet, ces derniers ou Progiciels de Gestion Intégrée (en Anglais ERP : Enterprise Ressources Planning) permettent de gérer les processus d’une entreprise et de partager les informations entre les modules par le biais d’une base de données unique. Ils intègrent souvent au moins trois fonctions de base (production - gestion commerciale - comptabilité - paie - approvisionnement). Même si les PGI sont plus souvent exploités au niveau des grandes entreprises, on remarque que un établissement sur quatre parmi les établissements de 50 salariés et plus déclarent en posséder.

Notons aussi la place des logiciels métiers spécifiques liés à l’activité. L’objectif premier de ces outils métiers est de permettre la réalisation des processus essentiels propres au(x) métier(s) et à la mission que s’est assignée telle ou telle société. On les rencontre par exemple dans le domaine du Bâtiment des Transports, de l’Automobile... Dans l’exemple du secteur du Bâtiment, les solutions métiers assurent ainsi le suivi d’un chantier pour une meilleure planification de l’organisation du travail des salariés, le suivi des coûts et des délais.

Certains établissements mettent en place aussi des plate-formes collaboratives ou des logiciels de travail collaboratif. Un nombre croissant de petites structures souhaitent partager un agenda, une liste de contacts, des dossiers ou un outil de gestion des tâches. Ce partage est particulièrement important quand les équipes sont géographiquement dispersées mais aussi tout simplement quand il est nécessaire aux membres de l’équipe de travailler sur les mêmes documents, notamment pour le cas de la conduite de projet inter ou intra-entreprises (groupware).

D’autres établissements se dotent d’outils d’aide à la décision. Il s’agit d’outils permettant de créer et d’éditer une suite de tableaux de bord permettant de suivre et de contrôler en temps réel l’activité des différentes composantes de la chaîne e-business de manière journalière, hebdomadaire ou mensuelle par exemple.

Les processus de fonctionnement d’un établissement et leur mise en œuvre sont aussi organisés à l’aide de technologie logicielle (Workflow). Comme par exemple l’informatisation de processus administratifs récurrents inscrit dans un circuit de validation (demandes de congés, réservation de salles de réunion ou de matériels, processus de notes de frais, mises à jour de contenu).

- 2.4- Les autres équipements technologiques et technologies avancées

En dehors de l’ordinateur et d’Internet, les établissements ont recours à d’autres technologies. En voici quelques unes dont nous avons mesuré la pénétration.

|

taux de pénétration parmi l’ensemble des établissements |

| Flotte de téléphones mobiles |

72% |

| Outils nomades (PDA ...) |

26% |

| Solution de connexion sans fil (WIFI) |

17% |

| Call center / centre d’appels |

9% |

| Service de téléphonie sur Internet |

7% |

| Service de visioconférence |

4% |

Les outils nomades ou outils et services de communication adaptés pour travailler depuis n’importe quel lieu géographique, tels que les PDA (Pocket PC, Palm, Symbian OS), Smart Phones, Tables PCs et autres sont utilisés dans un établissement sur quatre.

La solution de connexion sans fil (WI-FI) réalise un bon début avec 17%.

En revanche, peu d’établissements ont déjà opté pour la voix sur IP (7%) qui permet d’étendre la téléphonie sur tout réseau numérique ou analogique acceptant le protocole TCP/IP (Ethernet, RNIS, PPP ...).

4% seulement se sont équipés d’un service de visioconférence. Cet instrument interactif combinant les technologies de l’audiovisuel, de l’informatique et des télécommunications permet à des personnes ou groupes de personnes de sites distants de se voir et de dialoguer oralement à distance en temps réel tout en se communiquant non seulement leurs images animées et leurs voix, mais aussi divers types de documents : textes, données numériques, documents graphiques, audiovisuels et informatiques. Malgré de nombreux avantages comme l’économie de temps, d’argent, une participation et fréquence accrues, cet équipement relève d’un coût important, sûrement dans bien des cas constituant un frein important à l’équipement.

Un fort degré d’intégration de l’EDI réservé à certains secteurs

L’EDI ou échanges de données informatisés remplace les échanges physiques de documents entre entreprises (commandes, factures, bons de livraison...) par des échanges entre ordinateurs, connectés par liaisons spécialisées ou par un réseau (privatif) à valeur ajoutée (RVA).

Rappelons que cette technologie, relativement ancienne maintenant, est coûteuse. Ces échanges sont toujours peu développés (15%) et surtout réservés au secteur des Industries agro-alimentaires (25%), des Transports (21%) et aux Autres services (17%). La proportion est plus élevée (+10 points) dans les entreprises de grande taille (50 salariés et plus), dans celles qui exportent (+10 points) ou encore qui ont des clients / fournisseurs à l’étranger (+9 points). On retrouve aussi les établissements qui ont des grandes entreprises dans leur clientèle principale (+3 points).

Peut-être que l’EDI qui finalement ne se développe pas si bien, est remplacé par d’autres solutions Web (place de marché, WebEDI).

Un déploiement d’Intranet difficile à mesurer

Avant de donner ces résultats, nous souhaitons attirer l’attention du lecteur sur le fait que la notion d’Intranet reste souvent floue et les questions d’équipement en deviennent donc difficilement exploitables.

Un peu plus d’un établissement sur deux (53%) déploierait un Intranet.

L’intranet basé sur les mêmes technologies (protocoles d’échange de données) qu’un site Internet, permet le partage d’informations et d’applicatifs à l’intérieur de l’entreprise, de ses filiales et de ses personnels nomades. C’est la solution idéale pour optimiser le partage et la gestion des flux de données en interne. Exemples de réalisations : disposition de tableaux de bord en temps réel, accès immédiat à la gestion des stocks, annuaire, agenda partagé...

Les intranets peuvent revêtir diverses formes dont la typologie s’approche des 4 classes suivantes :

– Sites transversaux d’information et de communication

– Sites transversaux de collaboration

– Sites verticaux d’information

– Sites verticaux de collaboration

L’apparition d’extranet

18% des établissements étendent leur site Web pour offrir des services spécifiques. Ainsi, leur site extranet ouvre les portes de la société auprès d’interlocuteurs privilégiés externes (clients, fournisseurs, actionnaires, distributeurs...) Il permet de tisser des liens. Exemple de réalisations : suivi des commandes, optimisation de l’approvisionnement ...

Sites Web : stagnation sur le plan quantitatif et négligence des mises à jour

61% des établissements interrogés s’estiment présents sur le Web à travers un site. Ils ne sont plus que 41% à avoir un site propre à l’entreprise à ses établissements, sachant que ce chiffre obtenu à la suite de déclarations est sûrement surévalué.

D’après les données issues de l’enquête BNP Paribas évoquée ci-dessus, cet équipement en site semble en retard sur la moyenne française observée et sur les pays européens voisins. Cependant, l’équipement en Bretagne pourrait prendre de l’essor alors que le « taux mesuré depuis 3 ans en France piétine ». En effet, on peut constater que de nombreuses entreprises bretonnes ont l’intention de se doter d’un site Web spécifique.

| Intention de s’équiper d’un site Web spécifique à l’entreprise |

site partagé |

pas de site |

| Dont 12 prochains mois |

3% |

12% |

On peut tenter de qualifier les facteurs les plus discriminants pour expliquer l’équipements des entreprises en site à l’aide d’une analyse économétrique qui met en œuvre des modèles de régression qualitatifs. Nous avons donc réalisé un modèle Logit qui permet d’étudier l’influence de différentes variables « toutes choses égales par ailleurs », par rapport à une situation de référence.

Il en est sorti que les différences d’équipement dépendent beaucoup plus du secteur d’activité que de la taille, les entreprises de toutes tailles étant présentes sur le Web. Les entreprises sont d’autant plus équipées en site qu’elles appartiennent au secteur des Services (notamment les hôtels-restaurants). La probabilité d’être équipé augmente malgré tout avec la taille.

De même, toujours toutes choses égales par ailleurs, les filiales de groupes, et davantage encore les filiales de groupes étrangers, ont davantage tendance à s’équiper que les entreprises indépendantes. Enfin, les entreprises dont les partenaires sont plus éloignés adoptent aussi plus fréquemment cette nouvelle technologie. Le type de clientèle n’intervient pas, les entreprises travaillant en BtoB ou en BtoC ayant des raisons différentes d’être sur le Web.

| Variable expliquée : probabilité de s’équiper en site |

|

Coefficient |

Écart type |

Significativité du coefficient |

| Construction |

-0,4 |

0,11 |

** |

| Autres Industries |

0,09 |

0,11 |

Ns |

| Hotels Restaurants |

0,74 |

0,18 |

*** |

| Autres services |

référence |

référence |

|

| 10 à 19 salariés |

-0,28 |

0,06 |

*** |

| 20 à 49 salariés |

-0,04 |

0,06 |

Ns |

| 50 salariés et plus |

référence |

référence |

|

| International |

0,65 |

0,13 |

*** |

| Indépendant |

référence |

référence |

|

| Côtes d’Armor |

0,03 |

0,08 |

Ns |

| Ille et Vilaine |

0,04 |

0,07 |

Ns |

| Morbihan |

référence |

référence |

|

| Multisites |

référence |

référence |

|

| établissement secondaire |

référence |

référence |

|

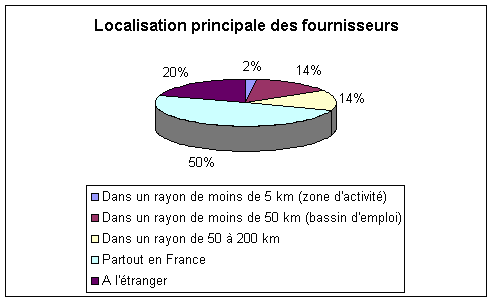

| Localisation principale des fournisseurs |

|

|

|

| Dans un rayon de moins de 5 km (zone d’activité) |

-0,79 |

0,33 |

Ns |

| Dans un rayon de moins de 50 km (bassin d’emploi) |

-0,22 |

0,13 |

Ns |

| Dans un rayon de 50 à 200 km |

-0,11 |

0,12 |

Ns |

| Partout en France |

0,28 |

0,09 |

* |

| À l’étranger |

0,51 |

0,12 |

*** |

| Non défini |

référence |

référence |

|

| Localisation principale des clients |

|

|

|

| Dans un rayon de moins de 5 km (zone d’activité) |

-0,48 |

0,21 |

Ns |

| Dans un rayon de moins de 50 km (bassin d’emploi) |

-0,09 |

0,1 |

Ns |

| Dans un rayon de 50 à 200 km |

-0,03 |

0,1 |

Ns |

| Partout en France |

0,33 |

0,11 |

* |

| Non défini |

référence |

référence |

|

| Particuliers exclusivement |

0,02 |

0,1 |

Ns |

| Grandes entreprises exclusivement |

-0,07 |

0,1 |

Ns |

| Mixité de la clientèle (particuliers, pme, ge, administrations) |

0,1 |

0,11 |

Ns |

| Pas de clientèle définie |

référence |

référence |

|

| Taille de l’échantillon |

2564 |

|

|

| * coefficient significatif au seuil de 10% |

|

|

|

| ** coefficient significatif au seuil de 5% |

|

|

|

| ***coefficient significatif au seuil de 1% |

|

|

|

| ns : coefficient non significatif |

|

|

|

Les sites devraient être considérés comme de véritables outils stratégiques pour améliorer les relations de l’entreprise avec son environnement. Mais déjà les quatre questions fondamentales (cible, fonctions, gestion et promotion) ne sont pas toujours clairement exprimées.

Cible et fonctions : les sites existent avant tout pour présenter l’entreprise. Certaines petites entreprises par exemple travaillant avec de grandes entreprises se sentent obligées d’être présentes sur Internet. Les fonctions plus tournées vers la commercialisation en elle-même sont beaucoup moins développées. Un peu moins d’un site sur cinq propose des commandes et réservations en ligne et moins de cette moitié assure le suivi de ces commandes en ligne ou le paiement en ligne. Le recueil d’informations sur les visiteurs est peu répendu (19%) ainsi que le ciblage à travers les abonnements newsletters (9%).

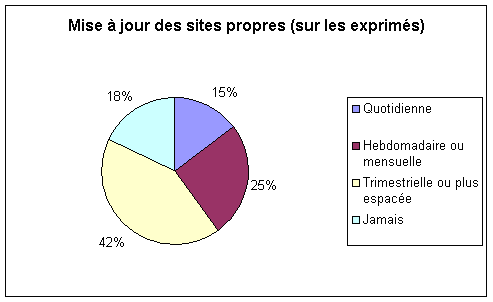

Gestion : Même si les contenus s’étoffent et qu’il y a moins de micro-sites, l’actualisation des informations ne suit pas. Les mises à jour peuvent être liées à l’occasion et on constate donc que 60% des sites propres ne sont pas mis à jour au cours d’un trimestre.

La promotion, étape essentielle dans la vie des sites mais difficilement mesurable, n’a pas été mesurée.

3. Typologie des établissements selon l’équipement

Grâce aux techniques statistiques d’analyse des données, il est possible de classer / discriminer les établissements de l’échantillon selon leur équipement en nouvelles technologies. Pour cette analyse, nous avons dû faire une petite restriction, à savoir travailler sur la base des 2548 établissements équipés d’ordinateur, soit 99% de l’échantillon.

Méthodologie : Les établissements sont regroupés en fonction de leurs proximités en « équipements technologiques, à savoir diffusion de l’ordinateur, diffusion d’Internet, type de connexion, possession de site, autres équipements technologiques. Les variables de représentativité et de marché (détaillées dans la partie description de l’échantillon) n’interviennent pas dans la constitution de ces sous familles mais viennent les caractériser. Chaque groupe est représenté par un profil type, ses caractéristiques proviennent d’une proportion observée supérieure à la moyenne.

7 classes sont ainsi constituées :

- La classe 1 (17%). Les réfractaires.

Cette classe regroupe majoritairement les établissements non connectés à Internet ou encore connectés de façon non permanente. Ces établissements sont même peu présents sur le Web, même sous la forme de site « partagé » et la diffusion de l’ordinateur y est souvent faible.

Ce sont plutôt des établissements de petite taille, souvent dans le commerce, sur le marché des particuliers et même avec des clients davantage locaux.

- La classe 2 (41%). Les suiveurs.

Eux sont connectés de façon permanente mais la part de personnel équipé et utilisant un ordinateur au moins une fois par semaine est basse (inférieure à 50%). Très souvent ces établissements n’ont pas de site.

Ce sont plutôt des sièges et établissements uniques non filiales de groupe ou de réseau. Leurs fournisseurs sont souvent sur le même bassin d’emploi ou même la même zone d’activité. La proportion observée est la plus grande pour le secteur des autres industries.

- La classe 3 (16%). Les utilisateurs.

L’ordinateur est plus présent dans la vie quotidienne du personnel de l’établissement (part de 50 à 99%). La connexion est permanente et même on y retrouve une bonne proportion d’établissements qui ont un débit supérieur à 2 mégabits / seconde. Certains ont même opté pour un progiciel de gestion intégrée au niveau de leur solutions logicielles et/ou ont un site propre.

Ce sont plutôt des établissements dans le secteur du commerce qui ont une zone de clientèle et/ou de fournisseurs assez étendue, allant jusqu’à l’étranger.

- La classe 4 (6%). Les technophiles.

Ils ont principalement le même équipement que la classe précédente avec en plus une solution de voix sur IP et/ou une solution de connexion sans fil.

Ce sont plutôt eux des établissements dont la clientèle est répartie sur toute la France.

- La classe 5 (10%). Les technophiles mobiles.

Ils sont bien dotés en ordinateur (100% du personnel) et ont souvent aussi recours à des outils nomades. Ils ont bien sûr une connexion permanente et souvent un débit supérieur.

Ce sont plutôt des établissements de petite taille du secteur des services (autres services) avec une clientèle sur la France entière et qui peuvent avoir des fournisseurs à l’étranger.

- La classe 6 (7%). Les grands groupes.

Non seulement ils ont une importante flotte de téléphones mobiles mais surtout ce qui les distingue est le déploiement d’un call center. Les ordinateurs sont aussi très présents (100%). Ils ont par ailleurs un site propre ou partagé.

Ce sont plutôt des établissements secondaires de grande taille des services, filiales de groupes nationaux et dont la clientèle est répartie sur la France.

- La classe 7 (4%). Les multinationales.

Le facteur apparaissant comme le plus discriminant au niveau de leur équipement technologique réside dans l’équipement en visioconférence. La part de personnel équipé et utilisant Internet y est importante (souvent proche de 100%) et ils sont présents sur le Web.

Ce sont plutôt des établissements secondaires importants au niveau taille, appartenant à des entreprises tournées vers l’export, filiales de groupes internationaux. Ils font partie du secteur des services et leur clientèle est constituée de grandes entreprises.

Annexe de la partie équipement

Le tableau ci-dessous constitue un récapitulatif des données issues des enquêtes M@rsouin et BNP Paribas. Nous rappelons toutefois que les cibles ne sont pas exactement les mêmes. L’enquête BNP Paribas concerne les établissements de 6 à 200 salariés et les pourcentages donnés sont ceux observés en moyenne France entière.

| EQUIPEMENT |

M@rsouin |

BNP Paribas |

| Connexion permanente |

87% |

89% |